普通人一辈子天花板存款

WPSAI

三

A

正文

标题1

标题2

A

样式集、

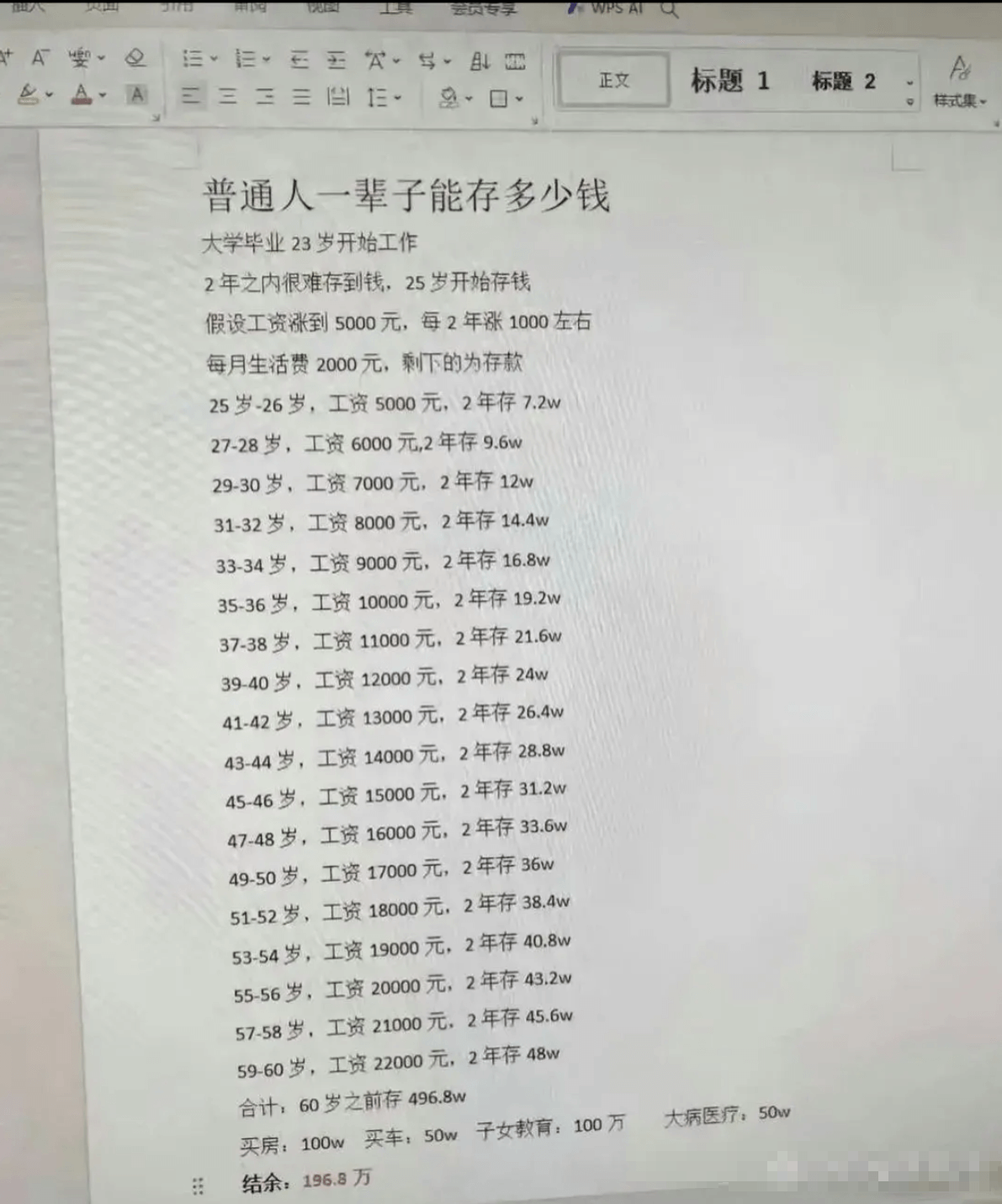

普通人一辈子能存多少钱

大学毕业23岁开始工作,2年之内很难存到钱,25岁开始存钱。

假设工资涨到5000元,每2年涨1000左右,每月生活费2000元,剩下的为存款:

25岁-26岁,工资5000元,2年存7.2万

27-28岁,工资6000元,2年存9.6万

29-30岁,工资7000元,2年存12万

31-32岁,工资8000元,2年存14.4万

33-34岁,工资9000元,2年存16.8万

35-36岁,工资10000元,2年存19.2万

37-38岁,工资11000元,2年存21.6万

39-40岁,工资12000元,2年存24万

41-42岁,工资13000元,2年存26.4万

43-44岁,工资14000元,2年存28.8万

45-46岁,工资15000元,2年存31.2万

47-48岁,工资16000元,2年存33.6万

49-50岁,工资17000元,2年存36万

51-52岁,工资18000元,2年存38.4万

53-54岁,工资19000元,2年存40.8万

55-56岁,工资20000元,2年存43.2万

57-58岁,工资21000元,2年存45.6万

59-60岁,工资22000元,2年存48万

合计:60岁之前存496.8万

大病医疗:50万

买房:100万

买车:50万

子女教育:100万

结余:196.8万

三

A

正文

标题1

标题2

A

样式集、

普通人一辈子能存多少钱

大学毕业23岁开始工作,2年之内很难存到钱,25岁开始存钱。

假设工资涨到5000元,每2年涨1000左右,每月生活费2000元,剩下的为存款:

25岁-26岁,工资5000元,2年存7.2万

27-28岁,工资6000元,2年存9.6万

29-30岁,工资7000元,2年存12万

31-32岁,工资8000元,2年存14.4万

33-34岁,工资9000元,2年存16.8万

35-36岁,工资10000元,2年存19.2万

37-38岁,工资11000元,2年存21.6万

39-40岁,工资12000元,2年存24万

41-42岁,工资13000元,2年存26.4万

43-44岁,工资14000元,2年存28.8万

45-46岁,工资15000元,2年存31.2万

47-48岁,工资16000元,2年存33.6万

49-50岁,工资17000元,2年存36万

51-52岁,工资18000元,2年存38.4万

53-54岁,工资19000元,2年存40.8万

55-56岁,工资20000元,2年存43.2万

57-58岁,工资21000元,2年存45.6万

59-60岁,工资22000元,2年存48万

合计:60岁之前存496.8万

大病医疗:50万

买房:100万

买车:50万

子女教育:100万

结余:196.8万

普通人一辈子天花板存款

粤ICP备2023068874号

粤ICP备2023068874号